Давно присматривалась к карте с хорошим процентом на остаток. Выбор стоял между пользой и картой Рокет-банка, но у Рокет-банка насколько я знаю отделений нет, карту привозит курьер, а поскольку я живу в Подмосковье, большой вопрос, привезли бы мне ее или нет, в общем, мне было даже лень узнавать все эти нюансы, поэтому выбор пал на Пользу.

На момент написания отзыва ее преимущества таковы: 1) Процент на остаток 7% при условии, что вы совершаете покупки ежемесячно на 5 тыс рублей. По-моему это не сложно, уж 5 тысяч каждый из нас тратит в течение месяца

2) Кэшбек 3% на путешествия, кафе и АЗС. Для меня это очень удобно, учитывая, что раз в месяц я езжу в Петербург, кэшбек идёт на билеты на поезд, а также на кафе, в которых я ем во время поездки, эти траты в любом случае были бы у меня, а тут ещё и небольшой процент возвращается, мелочь, а приятно, на все остальные покупки кэшбек 1%

3) Повышенный кэшбек при интернет-покупках в магазинах партнёрах, однако учитывайте, что совершать покупки нужно переходя по ссылкам из личного кабинета, как и в других кэшбек-сервисах. Спектр магазинов очень широк и часто меняется, что мне нравится что магазины известные и популярные типа айхерба, подружки, м-видео, иль де боте и т.д. в этом месяце там даже есть Ашан и Перекресток, в общем, магазины, в которых я скорее всего итак совершу покупки, а не лавчонки с засушенными копытами молодой газели и не агентство по аренде трёхколёсный велосипедов, которые нафиг никому не сдались)

Информация о тратах, зачислениях в мобильном прложении

4)Бесплатное обслуживание при условии трат на 5 тысяч или при хранении на карте 10 тысяч. Учитывая, что большинство заводит карту для процента на остаток, думаю условие с тратами выполняется, иначе карта теряет смысл и процента на остаток нет вообще.

4) Довольно ненавязчивый колл-центр и простой способ отказаться от смс-информирования, что меня удивило, мне не стали навязывать смски, убеждать, что это всего лишь 39 рублей в месяц, а спокойно восприняли мой отказ от подключения услуги

5) Удобное приложение в котором можно:

-настроить пуш уведомления, в которых будет отображаться инфа о приходе/ расходе средств по карте, почти как смски, только бесплатно. Разница лишь в том, что в смске содержится информация об остатке средств на счёте, здесь же надо будет войти в приложение, чтоб это узнать.

- Пополнить пользу со счета другого банка без комиссии. Вы вводите данные карты и нужную сумму, после чего деньги моментально переводятся на пользу. Такой перевод оформляется как покупка, поэтому и комиссии за него нет, для подтверждения перевода также, как и при покупке надо будет ввести код из смс. Я переводила так деньги с карт виза Сбербанка и Бинбанка, при этом с карт системы МИР иногда можно таким образом перевести деньги, иногда нет, у меня получилось это с новой картой 2018 года.

6) Нет минимального порога начисляемого кэшбека в месяц, накопившиеся баллы можно перевести в деньги при условии накопления 100 рублей. Это очень удобно, потому что, например в Бинбанке баллы зачислятся вам при условии, что вы наберёте не менее 100 за месяц, а все меньшее просто сгорает и потратить их можно только на покупки свыше 500 р, здесь таких ограничений нет. Переводите баллы пользы в рубли и через какое-то время они просто возвращаются на ваш счёт.

7) Заказать карту можно прямо на сайте, но тогда она будет неименная, я ходила в отделение, чтоб сразу оформить именную

В месяц можно снять средства в чужих банкоматах 5 раз, это страшно удобно тем, что не надо искать свой банкомат, просто идёшь к тому, у которого нет очереди.

Теперь о недостатках:

1) Отделений банка Хоум кредит не так много, в маленьких городах это может быть вообще 1 банк, из-за этого в отделениях постоянные очереди, особенно в будни.

2) Соответственно мало банкоматов и если у вас нет другой карты, с которой можно переводить деньги, то поездка туда-сюда в банк для пополнения карты потребует много времени.

3) Условия по карте постоянно ухудшаются. Ещё в августе 2018 года для получения процента на остаток 7,5% достаточно было совершить пять любых покупок, хоть чупа-чупсов. При этом существовала градация процента на остаток в зависимости от количества покупок , по-моему, при количестве покупок менее 5, процент на остаток равнялся трем, теперь же, если вы совершаете покупки на 4999 вместо 5000, ваш процент на остаток шиш с маслом, то есть 0. Думаю, что в будущем, условия и дальше будут ухудшаться, пока процент на остаток не будет равен 6 или 5.

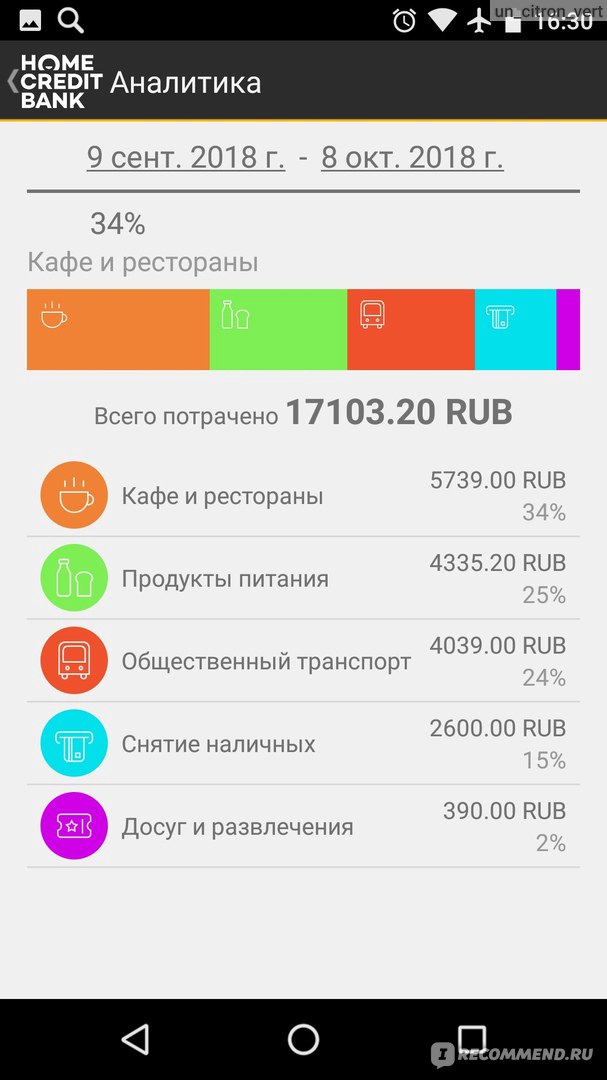

Анализ трат по категориям как и в других аналогичных приложениях.

4) Кэшбек от магазинов партнёров начисляется до 70 дней, это долго

5) Интернет-банк и мобильное приложение часто не работают по ночам и даже если работают, переводы в это время могут зависнуть до утра

6) Сотрудники в отделениях загружены работой и не всегда вежливы. Даже очень часто суровы.

7) Логин и пароль от интернет-банка нельзя придумать самим, эту информацию нужно брать у сотрудника банка и в первые дни после получения карты в интернет-банк нельзя зайти почему-то.

Несмотря на недостатки, на данный момент меня почти все устраивает, кэшбек+ проценты на остаток дают мне где-то 800 рублей в месяц, что вроде бы копейки, но с другой стороны и эти копейки Вам просто так никто не даст.

Пока продолжу пользоваться картой, но при ухудшении условий скорее всего перейду на Тинькофф, ибо там более интересный процент кэшбека.

В месяц можно снять средства в чужих банкоматах 5 раз, это страшно удобно тем, что не надо искать свой банкомат, просто идёшь к тому, у которого нет очереди.

В месяц можно снять средства в чужих банкоматах 5 раз, это страшно удобно тем, что не надо искать свой банкомат, просто идёшь к тому, у которого нет очереди.